Quy trình, thủ tục và cách xuất hóa đơn áp dụng giảm thuế GTGT xuống còn 8% trong năm 2022 theo Nghị quyết 43/2022/QH15 & Nghị định 15/2022/NĐ-CP như thế nào để các doanh nghiệp, tổ chức, hộ cá nhân kinh doanh thực hiện dễ hiểu, thuận lợi nhất? Hãy cùng FREESOFTWARE.VN tìm hiểu chi tiết hơn về cách tính thuế vat 8% qua bài viết dưới đây nhé.

Đối với cơ sở kinh doanh tính thuế GTGT theo phương pháp khấu trừ:

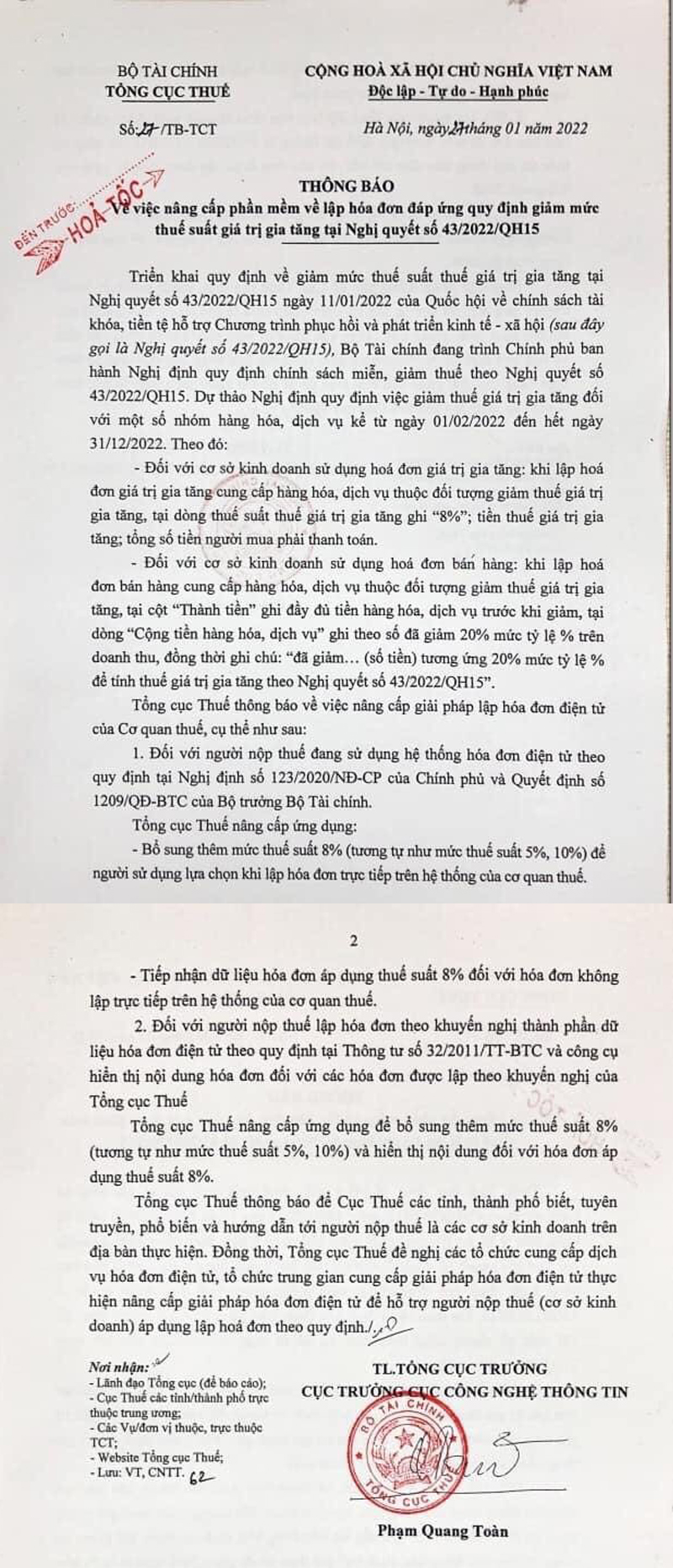

Khi lập hoá đơn GTGT cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế GTGT, tại dòng thuế suất thuế GTGT ghi “8%”; tiền thuế GTGT; tổng số tiền người mua phải thanh toán.

Căn cứ hóa đơn GTGT, cơ sở kinh doanh bán hàng hóa, dịch vụ kê khai thuế GTGT đầu ra, cơ sở kinh doanh mua hàng hóa, dịch vụ kê khai khấu trừ thuế GTGT đầu vào theo số thuế đã giảm ghi trên hóa đơn GTGT.

– Đối với Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu, khi lập hoá đơn bán hàng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế GTGT:

+ Tại cột “Thành tiền”: ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm;

+ Tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu;

+ Đồng thời ghi chú: “đã giảm… (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế GTGT theo Nghị quyết 43/2022/QH15”.

Lưu ý: Cơ sở kinh doanh phải lập hóa đơn riêng cho hàng hóa, dịch vụ được giảm thuế GTGT. Trường hợp cơ sở kinh doanh không lập hóa đơn riêng cho hàng hóa, dịch vụ được giảm thuế GTGT thì không được giảm thuế GTGT.

Trường hợp cơ sở kinh doanh đã lập hóa đơn và đã kê khai theo mức thuế suất hoặc mức tỷ lệ % để tính thuế GTGT chưa được giảm theo quy định tại Nghị định 15/2022 thì người bán và người mua phải lập biên bản hoặc có thỏa thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót và giao hóa đơn điều chỉnh cho người mua. Căn cứ vào hóa đơn điều chỉnh, người bán kê khai điều chỉnh thuế đầu ra, người mua kê khai điều chỉnh thuế đầu vào (nếu có).

Trường hợp cơ sở kinh doanh hàng hóa, dịch vụ thuộc đối tượng được giảm thuế GTGT đã phát hành hóa đơn đặt in dưới hình thức vé có in sẵn mệnh giá chưa sử dụng hết (nếu có) và có nhu cầu tiếp tục sử dụng thì cơ sở kinh doanh thực hiện đóng dấu theo giá đã giảm 2% thuế suất thuế GTGT hoặc giá đã giảm 20% mức tỷ lệ % bên cạnh tiêu thức giá in sẵn để tiếp tục sử dụng.

Cơ sở kinh doanh thực hiện kê khai các hàng hóa, dịch vụ được giảm thuế GTGT theo Mẫu số 01 tại Phụ lục IV ban hành kèm theo Nghị định 15/2022 cùng với Tờ khai thuế GTGT.

Tổng cục Thuế cũng đã có thông báo về việc nâng cấp phần mềm lập hóa đơn GTGT đáp ứng quy định giảm mức thuế suất GTGT tại Nghị quyết 43/2022/QH15 như sau:

1. Quy trình, thủ tục thực hiện giảm thuế GTGT năm 2022 theo Nghị quyết 43/2022/QH15

Bước 1: Xác định đối tượng được áp dụng giảm thuế GTGT

Trước hết, cơ sở kinh doanh cần xác định ngay các hàng hóa, dịch vụ của mình có thuộc đối tượng được giảm thuế GTGT theo Nghị quyết 43 và Nghị định 15 hay không để thực hiện xuất hóa đơn với đúng mức thuế suất quy định kể từ ngày 01/02/2022.

- Đối tượng được giảm thuế: Là những hàng hóa, dịch vụ đáp ứng 2 điều kiện dưới đây:

– Đang áp dụng mức thuế suất VAT trước đó là 10%

– Không thuộc những nhóm hàng hóa, dịch vụ thuộc phụ lục I, II, III ban hành kèm theo Nghị định số 15/2022/NĐ-CP.

- Các hàng hóa, dịch vụ không thuộc đối tượng được giảm thuế GTGT 8% kể trên thì áp dụng mức thuế bình thường trước đó.

Bước 2: Xác định mức giảm và thời gian giảm thuế GTGT

Tiếp đó, doanh nghiệp, hộ cá nhân kinh doanh cần xác định và hiểu rõ về mức thuế mà hàng hóa, dịch vụ của cơ sở kinh doanh sẽ được áp dụng dựa theo phương thức tính thuế GTGT của từng doanh nghiệp.

| Phương pháp tính thuế GTGT của cơ sở KD | Mức thuế GTGT trước đó | Mức thuế GTGT sau khi được giảm theo Nghị quyết 43/2022/QH15 |

| Phương pháp khấu trừ | 10% | 8% – (Đối với hàng hóa, dịch vụ thuộc đối tượng được giảm) |

| Phương pháp tỷ lệ % trên doanh thu (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) | Mức tỷ lệ % tính thuế GTGT tùy theo từng loại hình dịch vụ, hàng hóa | Giảm 20% mức tỷ lệ % để tính thuế GTGT |

| Trường hợp khác | Thuộc đối tượng không chịu thuế GTGT hoặc đối tượng chịu thuế GTGT 5% | Không được giảm thuế GTGT |

| Thời gian áp dụng mức giảm thuế mới: Từ ngày 01/02/2022 đến hết ngày 31/12/2022 (Quy định tại Khoản 1, Điều 3 Nghị định 15/2022/NĐ-CP) | ||

Bước 3: Lập hóa đơn cho hàng hóa, dịch vụ được áp dụng giảm thuế GTGT

| STT | Trường hợp, đối tượng áp dụng giảm thuế GTGT | Quy định về cách viết hóa đơn giảm thuế GTGT theo Nghị quyết 43, Nghị định 15 và Nghị định 41/2022 bổ sung |

| 1 | Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ | – Tại dòng thuế suất: Ghi 8% – Ghi đầy đủ: Tiền thuế giá trị gia tăng và Tổng số tiền người mua phải thanh toán. |

| 2 | Doanh nghiệp tính thuế theo phương pháp trực tiếp (tỷ lệ % trên doanh thu) | – Cột “Thành tiền”: ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm. – Tại dòng “Cộng tiền hàng hóa, dịch vụ”: Ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu. – Ghi chú: “đã giảm… (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 43/2022/QH15”. |

| 3 | Hộ, cá nhân kinh doanh tính thuế GTGT theo phương pháp trực tiếp (tỷ lệ % trên doanh thu) |

- Ví dụ minh họa về cách viết hóa đơn giảm thuế GTGT theo Nghị định 15/2022:

Công ty A đang kinh doanh khách sạn (ngành dịch vụ lưu trú), tính thuế GTGT theo phương pháp trực tiếp và có tỷ lệ tính thuế GTGT trên doanh thu là 5% (Theo Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính). Như vậy, công ty A thuộc đối tượng được áp dụng mức giảm thuế GTGT theo Nghị định 15/2022 và khi công ty A xuất hóa đơn bán hàng với giá 30 triệu thì công ty sẽ ghi hóa đơn như sau:

– Tại cột “Tên hàng hóa, dịch vụ”: Ghi “Dịch vụ lưu trú”

– Tại cột “Thành tiền”: Ghi số tiền chưa giảm thuế: 30.000.000đ

– Tại hàng “Cộng tiền hàng hóa, dịch vụ”: Ghi số tiền đã giảm thuế là: 29.700.000đ**

Đồng thời ghi chú xuống dòng dưới: “Đã giảm 300.000đ tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 43/2022/QH15”